摘要:前言各位小伙伴们,大家好呀!通过对之前文章的学习,我们已经掌握了使用权资产与租赁负债这组概念了。关于租赁业务是如何“上表”的,想必大家已经有了一个相对完整的认知了。本篇文章,我们来学习两种豁免“上表”的情形。这是新租赁准则专题的第五篇内容:...

各位小伙伴们,大家好呀!

通过对之前文章的学习,我们已经掌握了使用权资产与租赁负债这组概念了。

关于租赁业务是如何“上表”的,想必大家已经有了一个相对完整的认知了。

本篇文章,我们来学习两种豁免“上表”的情形。

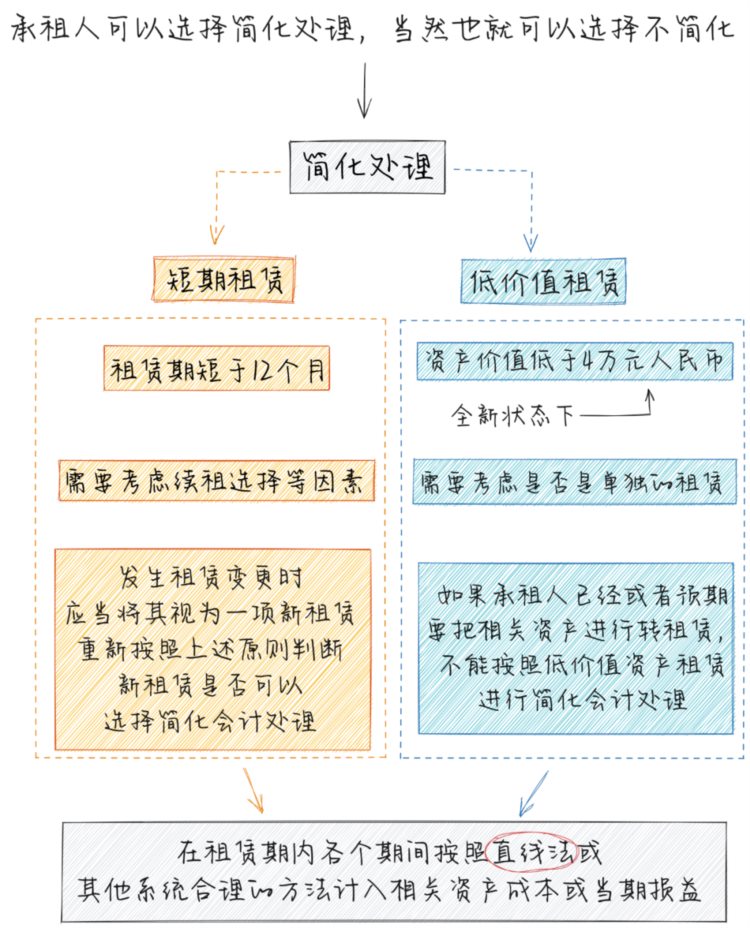

这是新租赁准则专题的第五篇内容:短期租赁与低价值租赁

短期租赁:是指在租赁期开始日,租赁期不超过12个月的租赁。包含购买选择权的租赁不属于短期租赁。

低价值资产租赁:是指单项租赁资产为全新资产时价值较低的租赁,通常应低于4万元人民币。

如果承租人选择了豁免“上表”,在会计处理上与原租赁准则相同,在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益。

如果大家都老老实实做账,这篇文章到此就可以结束了。

可是在实务中,承租人可能会使用一些“手段”将租赁期分拆、或者将高价值资产分拆,从而达到豁免“上表”的目的。

让我们一起来看看,租赁准则为了补上这些漏洞,做了哪些规定吧。

租赁期需要考虑续租选择权,终止租赁选择权等问题

举个例子:

承租人与出租人签订了一份租赁合同,约定不可撤销期间为9个月,且承租人拥有4个月的续租选择权。

如果在租赁期开始日,承租人判断可以合理确定将行使续租选择权,则租赁期为13个月。

这样,租赁期就超过了12个月,就不属于短期租赁,承租人不能选择简化会计处理,需要确认租赁负债及使用权资产。

相反,如果在租赁期开始日,承租人判断无法合理确定将行使续租选择权,承租人确定租赁期为9个月。

则该项租赁属于短期租赁,承租人可以选择简化会计处理。

需要注意的是

按照简化会计处理的短期租赁发生租赁变更或者其他原因导致租赁期发生变化的,承租人应当将其视为一项新租赁,重新按照上述原则判断该项新租赁是否可以选择简化会计处理。

1、低价值资产租赁的标准是一个绝对金额

不需要考虑承租人规模、即不考虑该资产对于承租人或相关租赁交易的重要性。

也就是无论是资产几百亿的大企业,还是资产几十万的小公司都一视同仁。

2、租赁资产价值的评估是在全新状态下的

举个例子:

包子铺2年前花了10万元买了一台最先进的豆浆机,现在这个豆浆机的制造工艺已经很普通了。

如果要出售,这台二手豆浆机能卖到3万元;市面上相同型号全新的豆浆机卖5万元;如果要租下这么一台豆浆机租金是1万元每年。

思考一下,如果包子铺要租一台上述的豆浆机,是否属于低价值租赁?

承租人在判断是否是低价值资产租赁时,应基于租赁资产的全新状态下的价值进行评估,即案例中的5万元。

需要注意的是,低价值是指标的资产的价值,并非租金价格。

常见的低价值资产的例子包括平板电脑、普通办公家具、电话等小型资产。

3、低价值资产必须是一项单独的租赁

单独的租赁,需要满足下列两个条件:

① 承租人能够从单独使用该低价值资产或将其与承租人易于获得的其他资源一起使用中获利。

② 该项资产与其他租赁资产没有高度依赖或高度关联关系。

例如:包子铺花了10万元租了一台大型豆浆机,这台豆浆机是由磨豆子模块、过滤模块、煮豆浆模块这三部分组件组成。

这些模块单独的价格都不超过4万元,但由于每个模块都与豆浆机中的其他部分高度相关,因此这台豆浆机不能作为低价租赁资产进行会计处理。

需要注意的是

如果承租人已经或者预期要把相关资产进行转租赁,则不能将原租赁按照低价值资产租赁进行简化会计处理。

最后,我们通过一张导图,总结一下本文的主要内容。

文末留一个思考题给大家:

在新租赁准则的框架下,承租人还能通过什么方式豁免“上表”?

有的时候反向思考,能让我们更加深刻地理解所学的内容!